科拓股份逾期应收占比超50%,这个数字背后藏着什么?它不是单纯的财务指标,而是一连串连锁反应的起点,直接关系到这家公司的真实健康状况和投资价值。

现金流紧绷,融资需求陡增

从现金流角度看,2025年科拓股份的贸易应收款周转天数长达126天,意味着公司卖出产品或服务后,平均要等四个月才能收回现金 。这笔钱被客户白白占用,直接后果是公司自身运营资金紧张。

结果就是:

经营性现金流大幅波动:2024年经营性现金流净额一度降至0.66亿元,较2023年的1.82亿元下降63.7%;2025年虽回升至1.44亿元,仍未恢复到2023年水平 。

融资需求急剧上升:为了弥补缺口,公司不得不大举借钱,银行贷款从2023年的0.1亿元飙升至2025年的0.72亿元,资产负债率也从14.3% 攀升至19.3% 。

分红与募资的矛盾:2024和2025年,公司连续分红合计约4000万元,同时又在寻求IPO募资来补充营运资金。专家指出,这种“一边分红一边募资”的行为,容易被市场解读为“老股东先拿钱,新股东进来承担压力”,会压低发行吸引力 。

一个回款慢、现金流吃紧的公司,其资金链的脆弱性不言而喻。

配资网站盈利含金量存疑,坏账风险埋雷

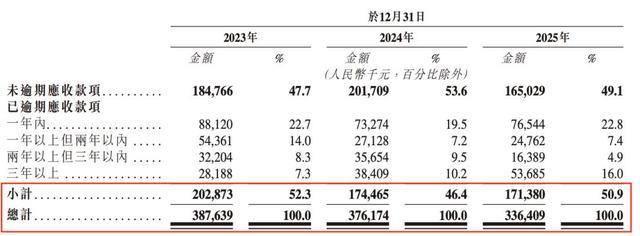

从盈利质量看,科拓股份的营收增长高度依赖应收账款驱动。2025年应收账款占当期营收比重高达52.1%,意味着营收数字背后,有超过一半的钱只是账面上的,并未真正到账 。营收的真实性和含金量都要打上问号。

更直接的风险是坏账。截至2025年末,公司逾期三年以上的应收账款就多达1418万元,账龄一年以上的应收占比也从2023年的19.3% 升至2025年的34.7%,账龄结构持续恶化 。这意味着有越来越多「陈年烂账」很可能再也收不回来,一旦计提坏账,将直接侵蚀利润。

此外,公司归母净利润中约28.6% 来自政府补贴,这种非经常性收益缺乏稳定性。一个高度依赖补贴和应收账款的盈利模式,其「含金量」自然大打折扣 。

地产依赖加深,行业共性下的个体风险

从行业共性问题看,智慧停车行业应收账款高企是普遍现象。路内停车整体收缴率不足50%,同行如立方控股,三年累计信用减值损失超4400万元,接近其2025年全年亏损额 。科拓股份的问题既有行业共性,更有其突出的个体风险。

公司客户高度依赖房地产开发商,这使得它比同行更脆弱。有分析师指出:“表面讲的是智慧停车,底层依然绕不开地产、建筑承包商、物业这些传统链条的回款压力” 。当房地产行业进入调整期,下游客户的付款周期被无限拉长,科拓股份的回款压力也就格外突出。

内控治理硬伤,上市之路雪上加霜

从治理和合规视角看,应收账款高企只是冰山一角。深交所曾在2022年直接否决其上市申请,指出部分业务原始单据不完整、合同管理不规范等内控硬伤 。

此外,公司社保和公积金三年累计欠缴约6070万元,还有27%的第三方付款未签署三方协议、57份租赁协议未登记等合规瑕疵 。

这些治理层面的顽疾,叠加高企的应收账款风险,使得公司多次IPO受阻——A股两度折戟,港股两度失效。对于一个试图登陆资本市场的企业来说,这几乎是致命性的信任危机。

元股证券:ygzq.hk综合来看,科拓股份的应收账款问题,不只是一个财务指标的超标,而是引发了一系列连锁反应:它掏空了现金流,降低了盈利质量,暴露了客户结构的脆弱性,更揭开了公司治理和内控的硬伤。

这些风险层层叠加,最终指向一个结论:投资者需要警惕的,不仅是这笔应收账款能否收回,更是公司赖以生存的商业模式在这轮压力测试下,是否还能站得住脚。

阮文慧正是这些人员中的一员。阮文慧出生在北方农村,1954年法军撤离后,国家分裂,家乡不断遭到轰炸。父亲参加地方武装牺牲,家庭支离破碎,阮文慧很早就加入游击组织。

目前,外界普遍认为此次巴阿冲突短期内无法结束,甚至不排除印度向阿富汗方面提供支持,毕竟实盘配资交易,巴基斯坦方面一直在指责印度通过阿富汗发动代理战争。(配图为网传图片,而且被认为是阿富汗方面通过ai生成)

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 香港联交所最新数据显示,3月24日,贝莱德增持中国民航

2026-04-01透视沪深股市在情绪反复的盘整期的盘面环境中配资网址的收益风险近期,在跨国资本市场的指数维持横盘但个股剧烈分化的阶段中,围

2026-03-07美光科技股价在季度财报公布前飙升至历史新高,投资者持续看好与人工智能基础设施相关的更强劲需求。 分析师预计,与前一时期相

2026-03-20据媒体援引一位知情人士和两位接近白宫的人士透露,随着伊朗战争进入第二个月,白宫高级幕僚和政府官员正在讨论油价可能飙升至每

2026-04-02本月以来相对独立判断的专业型资金使用配资网址的产品设计以场景近期,在全球投资流向的高低切换频繁的阶段中,围绕“配资网址”

2026-02-21